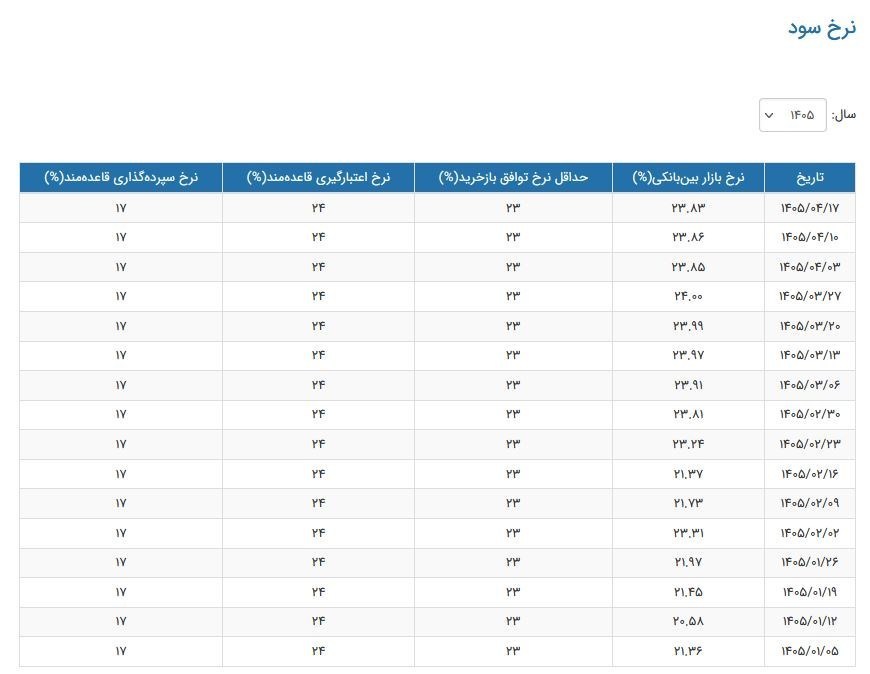

نقدینه - نرخ سود بینبانکی در هفته منتهی به 17 تیر به 23.83 درصد رسید که حاکی از کاهش جزئی در این بازار است.

اگرچه این افت اندک میتواند برای فعالان بازار، سیگنالی از فروکش کردن فشارهای مقطعی نقدینگی باشد، اما وقتی در کنار سایر مولفهها قرار میگیرد، معنای متفاوتی پیدا میکند. نکته کلیدی اینجاست که در همین بازه زمانی، نرخهای سیاستی یعنی حداقل نرخ توافق بازخرید 23 درصد، نرخ اعتبارگیری قاعدهمند 24 درصد و نرخ سپردهگذاری قاعدهمند 17 درصد، هیچ تغییری را تجربه نکردهاند. این ثبات در نرخهای سیاستی به معنای آن است که بانک مرکزی همچنان بر موضع انقباضی خود پافشاری میکند و قصد ندارد با ابزارهای نرخ سود، فضای انبساطی ایجاد کند.

در تحلیل این وضعیت باید گفت که نرخ بینبانکی همچنان در سطحی بسیار نزدیک به سقف دالان سیاستی حرکت میکند. این نزدیکی به سقف 24 درصدی، بهخوبی نشان میدهد که بانکها برای تامین منابع کوتاهمدت خود هنوز با تنگنای جدی روبرو هستند و تقاضا برای ذخایر در بازار بینبانکی داغ باقی مانده است.

در واقع، این عقبنشینی ناچیز را نباید به پای شروع یک روند کاهشی گسترده یا تغییر استراتژی سیاستگذار نوشت؛ بلکه احتمالا بیش از آنکه ریشه در بهبود وضعیت نقدینگی شبکه بانکی داشته باشد، ناشی از کاهش موقتی تقاضای بانکها در این هفته خاص بوده است.

در نهایت، تداوم نرخ سود در محدوده 23.8 درصد نشان میدهد که بازار پول هنوز با شرایط «سخت» دستوپنج نرم میکند. تا زمانی که شکاف بین نرخ بازار و نرخهای سیاستی به شکلی معنادار کاهش نیابد یا شاهد تغییر سیگنال از سوی مقام ناظر نباشیم، باید انتظار داشت که هزینه تامین منابع برای شبکه بانکی در همین سطوح بالا باقی بماند. برای تحلیل دقیقتر مسیر پیش رو، باید در هفتههای آتی دید که آیا این کاهش جزئی، سرآغازی برای رسیدن به تعادلی منطقیتر خواهد بود یا بازار دوباره به سمت سقفهای قبلی بازخواهد گشت.